中小企業様のシステム開発はおまかせください。

ご希望に沿った内容でオーダーメイド開発いたします。

周辺機器・セキュリティ機器も各種取り扱い中です。

株式会社リアテック

<お問い合わせ・ご相談>

☎ 06-6356-9250 (株式会社リアテック)

☎ 06-6351-1146 (株式会社リアシステム)

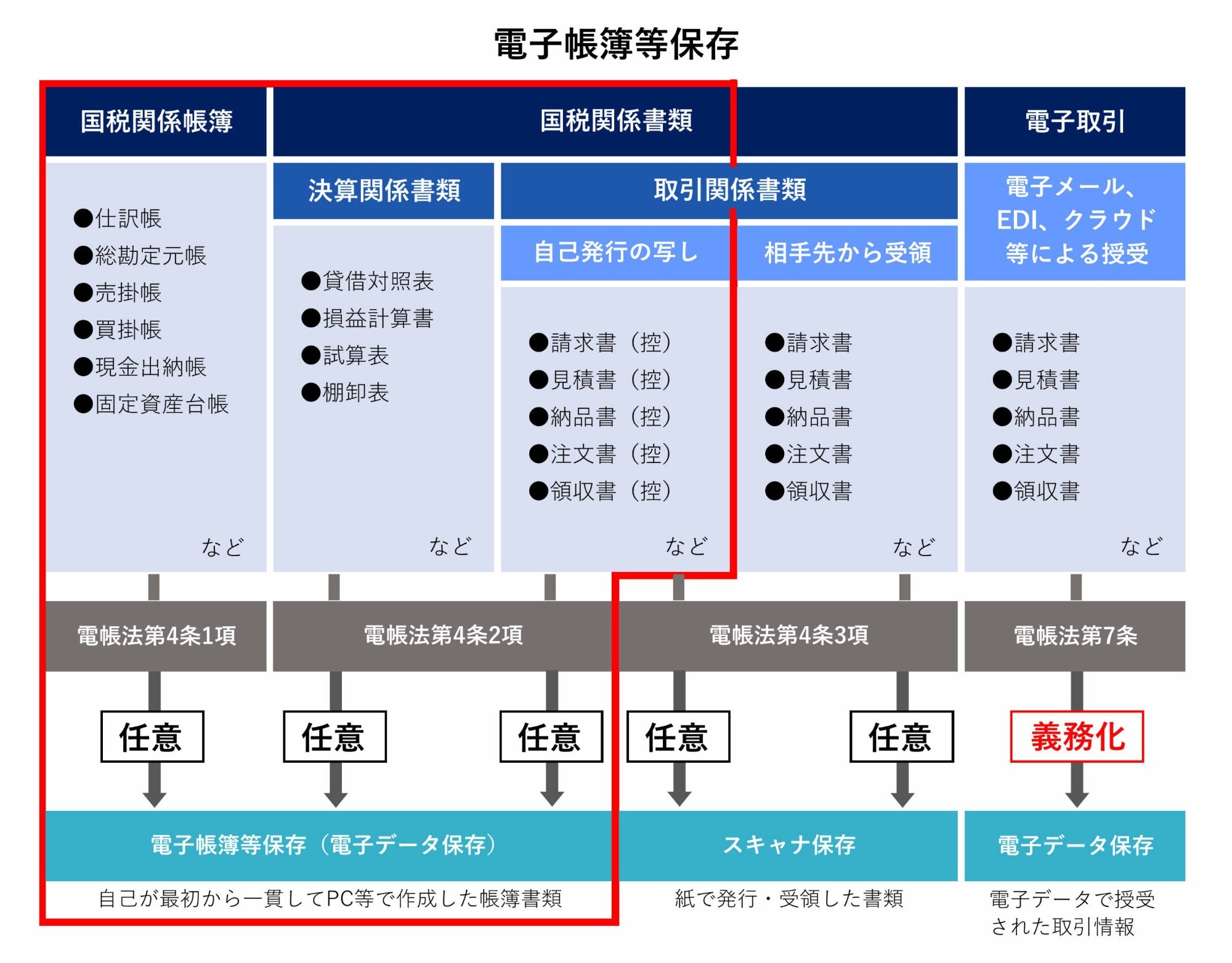

国税関係帳簿・書類の電磁的記録による保存

国税関係帳簿、国税関係書類は原則として紙で保存することになっていますが、自己が一貫してパソコンで作成した場合は電子データでの保存も可能になっています。電子データで保存する場合は電子帳簿保存法の保存要件に従って保存しなければなりません。電子データでの保存を希望される事業者は電子データで保存し、紙での保存を希望される事業者は紙での保存が可能です。

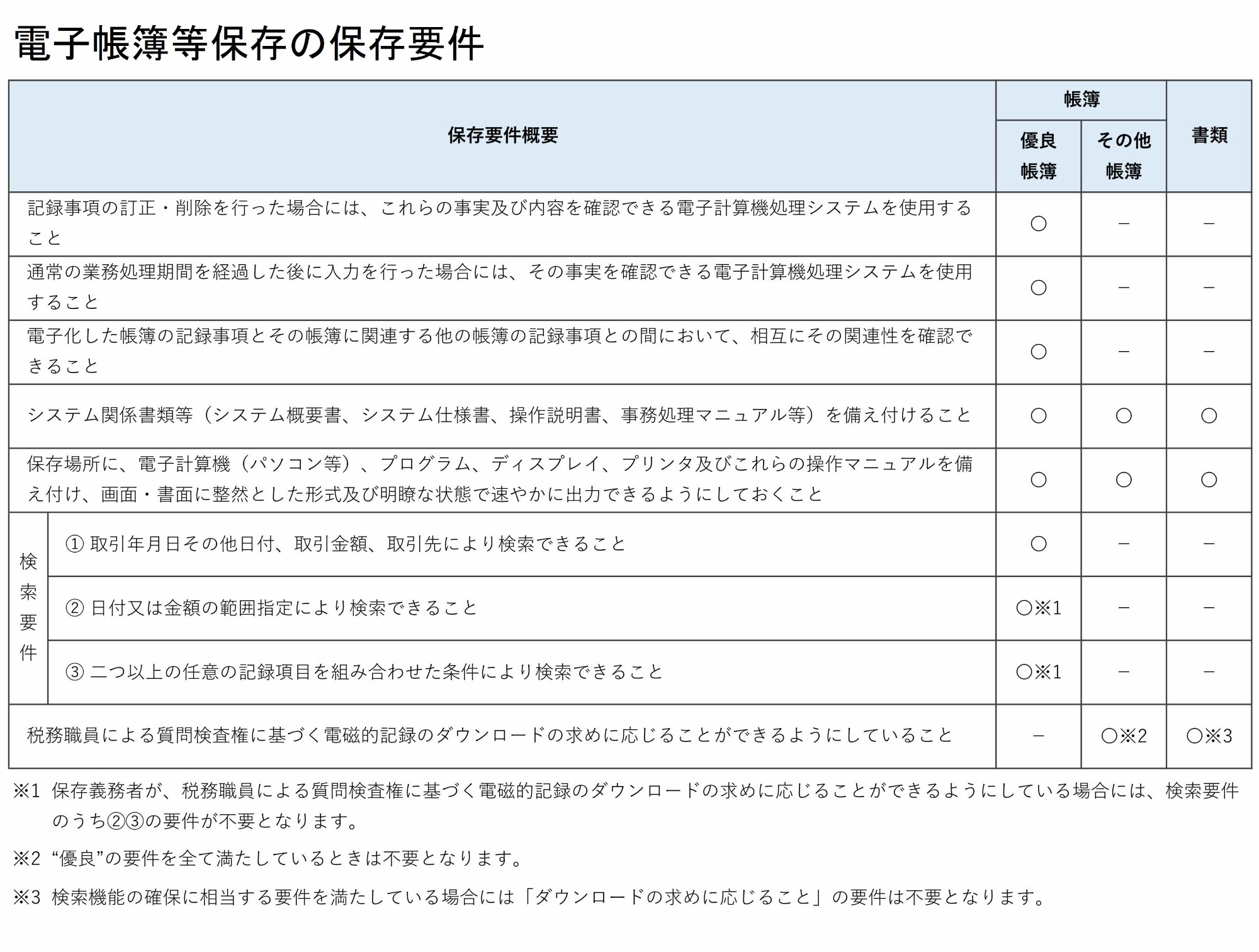

電子データでの保存要件は「優良な電子帳簿」「その他の電子帳簿」「国税関係書類」に分かれています。

優良な電子帳簿とは

優良な電子帳簿の要件を満たし、税務署に届出書の提出を行っている場合は、優良な電子帳簿としての取り扱いになり、過少申告加算税や青色申告特別控除額について優遇措置が認められています。優良な電子帳簿として保存する場合は、対応した会計ソフトが必要です。

その他の電子帳簿とは

優良な電子帳簿以外の電子帳簿であり、優良な電子帳簿と比較して保存要件は緩くなっています。

国税関係書類とは

決算関係書類と取引関係書類に分かれています。取引関係書類は請求書や見積書等が該当しますが、本ページで取り扱う電子帳簿等保存の区分では取引関係書類の中でも自己が一貫してパソコンで作成した取引関係書類(控え)が対象になります。相手先から受領した書類の場合、紙での受領分をデータ保存する場合はスキャナ保存、電子データでの受領分は電子取引関係保存の対象になります。

令和5年度(2023年度)税制改正大綱による変更点

優良な電子帳簿の範囲の明確化

「優良な電子帳簿」における電子帳簿において、従来は「仕訳帳」「総勘定元帳」「すべての補助簿」が対象でしたが、令和5年度税制改正大綱では優良帳簿の要件を満たす帳簿の種類が限定されました。

<優良な電子帳簿の範囲>

| ① | 仕訳帳 |

| ② | 総勘定元帳 |

| ③ | 次に掲げる事項(申告所得税に係る優良な電子帳簿にあっては、ニに掲げる事項を除く。)の記載に係る上記1及び2以外の帳簿 |

| イ | 手形(融通手形を除く。)上の債権債務に関する事項 |

| ロ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ハ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ニ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ホ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ヘ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ト | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| チ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

")