中小企業様のシステム開発はおまかせください。

ご希望に沿った内容でオーダーメイド開発いたします。

周辺機器・セキュリティ機器も各種取り扱い中です。

株式会社リアテック

<お問い合わせ・ご相談>

☎ 06-6356-9250 (株式会社リアテック)

☎ 06-6351-1146 (株式会社リアシステム)

適格請求書等保存方式(インボイス制度)

消費税の仕入税額控除に必要な請求書の方式について、段階的に法律が変更されています。現在は「区分記載請求書等保存方式」ですが、令和5年(2023年)10月1日から「適格請求書等保存方式」(インボイス制度)が開始されます。

「適格請求書等保存方式」(インボイス制度)においては、適格請求書の発行が義務化されます(特別な要件を満たした場合は除く)ので、請求書発行システム・レジスターが適格請求書(適格簡易請求書)に対応していない場合、対応したシステムへの変更が必要です。

弊社では適格請求書に完全対応した請求書発行システム・レジスターをご用意していますので、ご不明点はお気軽にご相談ください。

仕入税額控除に必要な

請求書方式の変更スケジュール

~令和元年(2019年)9月30日

請求書等保存方式

令和元年(2019年)10月1日~令和5年(2023年)9月30日

区分記載請求書等保存方式

令和5年(2023年)10月1日~

適格請求書等保存方式(インボイス制度)

※小売業、飲食店業等、不特定多数に販売する特定の業種は適格簡易請求書になります。

各請求書に必要な記載事項

請求書等保存方式に必要な記載事項

2.取引年月日

3.取引の内容

4.受領者の氏名又は名称

区分記載請求書等保存方式に必要な記載事項

1.発行者の氏名又は名称2.取引年月日

3.取引の内容

4.受領者の氏名又は名称(小売業、飲食店業等は省略可能)

5.【追加】軽減税率の対象品目である 旨(「※」印等をつけることにより明記)

6.【追加】税率ごとに区分して合計した対価の額(税込み)

適格請求書等保存方式(インボイス制度)に必要な記載事項

1.発行者の氏名又は名称2.取引年月日

3.取引の内容

4.受領者の氏名又は名称

5.軽減税率の対象品目である 旨(「※」印等をつけることにより明記)

6.【変更】税率ごとに区分して合計した対価の額(税抜き、または税込み)

7.【追加】発行事業者の登録番号

8.【追加】税率ごとに区分した消費税額、及び適用税率

(適格簡易請求書の場合)

- 受領者の氏名又は名称 →不要

- 税率ごとに区分した消費税額、及び適用税率 →消費税額、または適用税率

適格請求書等保存方式(インボイス制度)のQ&A

(Q1)

適格請求書を発行するために、登録は必要ですか?

(A1)

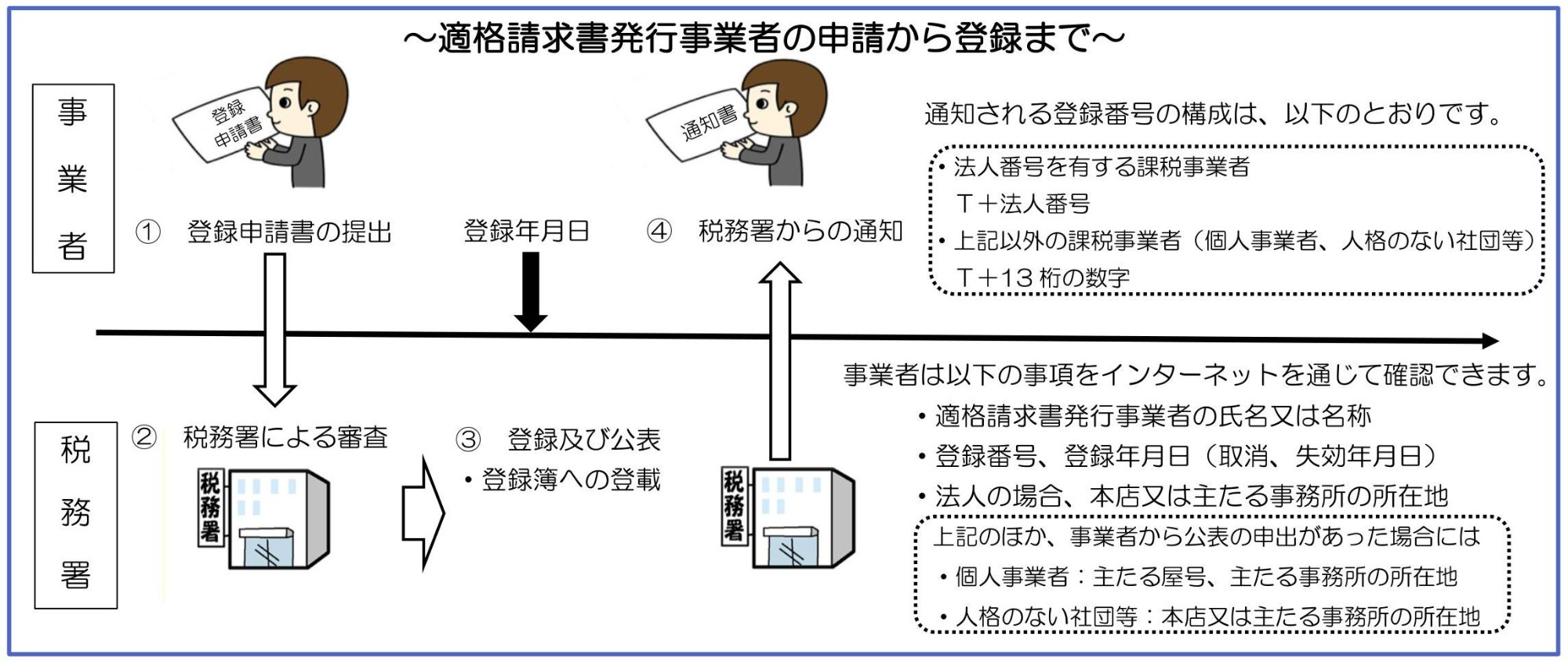

税務署に「適格請求書発行事業者」の登録申請を行い、登録番号を交付してもらう必要があります。登録申請は令和3年(2021年)10月1日から開始されます。

(Q2)

免税事業者ですが、適格請求書を発行することはできますか?

(A2)

「適格請求書発行事業者」の登録は課税事業者のみです。「適格請求書発行事業者」の登録を行えば、課税事業者となり、免税事業者ではなくなります。

(Q3)

免税事業者から課税仕入れを行った場合、仕入税額控除の対象となりますか?

(A3)

適格請求書等保存方式では、仕入税額控除の要件として、適格請求書の保存が必要です。免税事業者は適格請求書を発行できませんので、仕入税額控除の対象になりませんが、制度が開始されてすぐに対象外になるわけではありません。経過措置として制度開始後6年間は、仕入税額相当額の一定割合を仕入税額として控除できます。(免税事業者から受領する区分記載請求書等と同等の事項が記載された請求書等の保存と、この経過措置を受ける旨を記載した帳簿の保存が必要です。)

- 令和5年10月1日から3年間:仕入税額相当額の80%控除可能

- 令和8年10月1日から3年間:仕入税額相当額の50%控除可能

- 令和11年10月1日以降 :控除不可

(Q4)

適格請求書に記載する税率ごとの合計金額は税抜き金額でも大丈夫ですか?

(A4)

はい、大丈夫です。区分記載請求書に記載する税率ごとの合計金額は税込み金額の記載が必要ですが、適格請求書に記載する税率ごとの合計金額は税込み金額、税抜き金額のどちらでもいいことになっています。

(Q5)

現在のシステムが商品ごとに消費税を計算する仕組みになっています。適格請求書の消費税計算も商品ごとで大丈夫ですか?

(A5)

適格請求書では商品ごとに消費税計算を行うのではなく、消費税率ごとに合計した金額から消費税の計算を行い、消費税率ごとに端数処理を行うように規定されています。商品ごとに消費税を計算するシステムの場合、システムの改修が必要です。

(Q6)

適格請求書ではなく、適格簡易請求書でよいのはどのような場合ですか?

(A6)

請求書を発行する事業者の業種が以下の場合、適格簡易請求書でよいと規定されています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業 (不特定かつ多数の者に対するものに限ります)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

(Q7)

簡易課税制度を選択していますが、仕入税額控除のために適格請求書の保存は必要ですか?

(A7)

いいえ。簡易課税制度の場合、課税売上高から消費税額を計算しますので、適格請求書の保存は必要ありません。

適格請求書等保存方式(インボイス制度)についての詳細は国税庁作成の資料でご確認ください。

適格請求書等保存方式が導入されます(令和2年6月国税庁改定、PDF)

適格請求書等保存方式の概要(令和2年6月国税庁作成、PDF)

")