中小企業様のシステム開発はおまかせください。

ご希望に沿った内容でオーダーメイド開発いたします。

周辺機器・セキュリティ機器も各種取り扱い中です。

株式会社リアテック

<お問い合わせ・ご相談>

☎ 06-6356-9250 (株式会社リアテック)

☎ 06-6351-1146 (株式会社リアシステム)

電子帳簿保存法とは

電子帳簿保存法とは国税関係の帳簿や書類を電磁的記録(電子データ)として保存することを認めた法律です。

帳簿や書類は原則として紙で保存することになっていましたが、紙での保存は整理の手間や保管スペースのコスト負担、電子データをわざわざ印刷しなければならないなど、非効率を招いているという課題もあります。これらの課題を克服し、ペーパーレスの促進と業務効率の向上を目指したのが、1998年にスタートした電子帳簿保存法です。当初は適用要件が厳しく、企業に広がることはありませんでしたが、徐々に要件緩和が繰り返され、検討する企業が増えてきました。

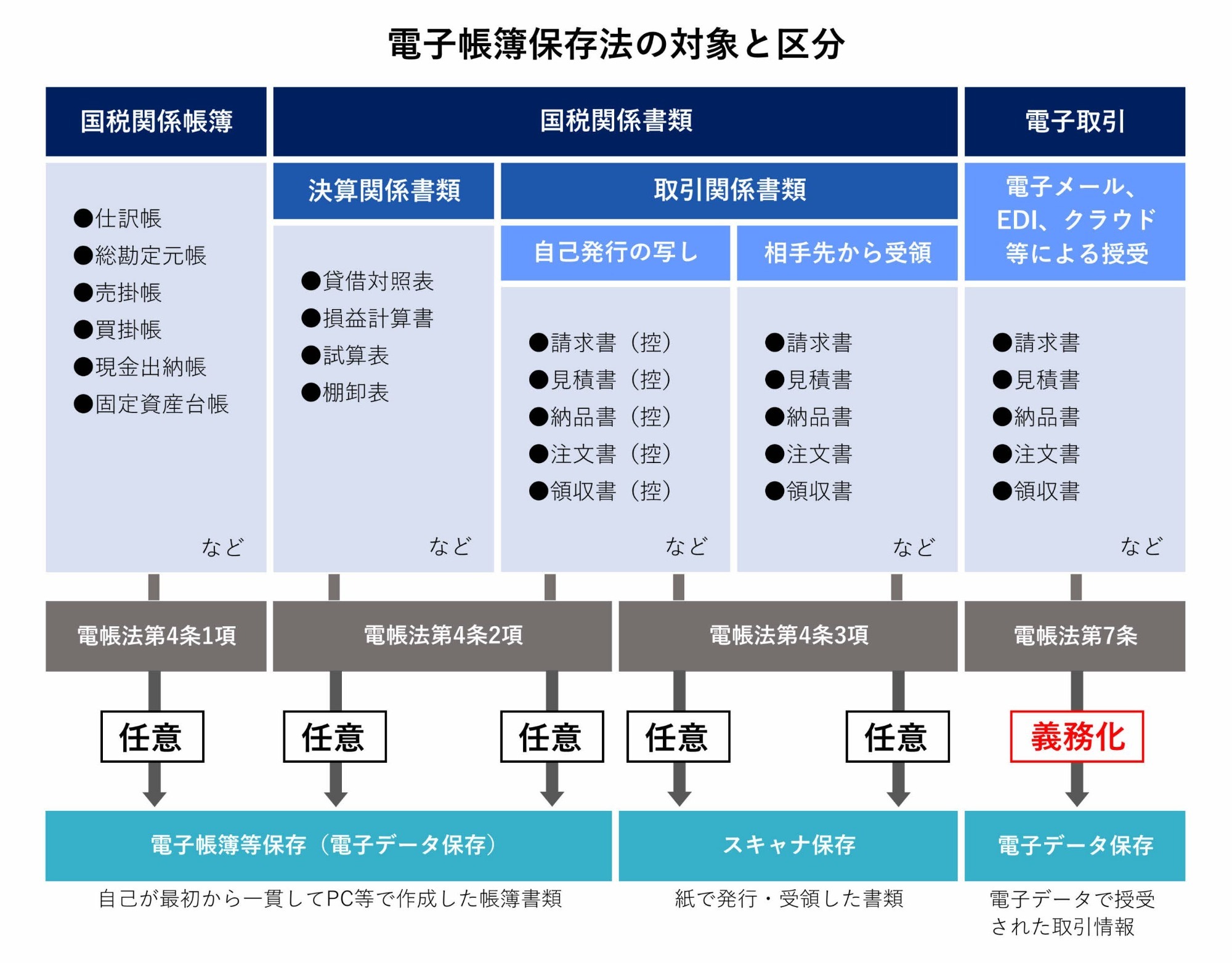

電子帳簿保存法は、①電子帳簿等保存、②スキャナ保存、③電子取引関係保存、の3つの区分に分かれています。保存要件はそれぞれ異なりますので、注意が必要です。

2022年1月1日施行の改正電子帳簿保存法では、要件の緩和と電子取引関係保存の義務化が行われました。電子取引で授受された取引情報は保存要件に従って電子データのまま保存しなければなりません。

さらに、2022年12月に閣議決定された令和5年度税制改正大綱ではさらに要件が緩和されています。

国税庁の特設サイトや一問一答(Q&A)、2022年12月23日閣議決定の令和5年度税制改正大綱(PDF)(p.81~83)も併せてご確認ください。

電子帳簿保存法の区分

| (1) | 電子帳簿等保存 → 利用したい事業者が利用する制度 |

| 最初からPC等で作成した帳簿や書類(決算関係書類、取引関係書類)を、一定の保存要件のもとに電子データのまま保存すること。(従来通り、紙での保存も可能です。) | |

| (2) | スキャナ保存 → 利用したい事業者が利用する制度 |

| 相手先から受領した取引関係書類、もしくは自社が紙で作成・発行した取引関係書類をスキャナで電子化して、一定の保存要件のもとに保存すること。(従来通り、紙での保存も可能です。) | |

| (3) | 電子取引保存 → 必ず対応させる必要がある制度 |

| 電子データで相手先へ送付または相手先から受領した取引情報を、一定の保存要件のもとに電子データのまま保存すること。(紙での保存は不可になりました。) | |

紙での 保存 | 電帳法対象 (データ保存) | 電帳法区分 | 詳細ページ | |

| 自己が一貫してパソコンで作成した帳簿 | 〇 | 任意 | 電子帳簿等保存 | ▶ 詳細を見る |

| 紙で作成した帳簿 | 義務 | 不可 | - | - |

| 自己が一貫してパソコンで作成した決算関係書類 | 〇 | 任意 | 電子帳簿等保存 | ▶ 詳細を見る |

| 紙で作成した決算関係書類 | 義務 | 不可 | - | - |

| 自己が一貫してパソコンで作成した取引関係書類 | 〇 | 任意 | 電子帳簿等保存 | ▶ 詳細を見る |

| 自己が一貫してパソコンで作成した取引関係書類のうち、紙に印刷後、加筆や訂正を行った書類 | 〇 | 任意 | スキャナ保存 | ▶ 詳細を見る |

| 紙で作成した取引関係書類 | 〇 | 任意 | スキャナ保存 | ▶ 詳細を見る |

| 紙で受領した取引関係書類 | 〇 | 任意 | スキャナ保存 | ▶ 詳細を見る |

| 電子取引で受領した取引関係書類や取引情報 | 不可 | 義務 | 電子取引関係保存 | ▶ 詳細を見る |

| メール本文に記載された取引情報 | 不可 | 義務 | 電子取引関係保存 | ▶ 詳細を見る |

電子帳簿保存法の改正(2022年1月1日施行)

国税関係の帳簿や書類を電子データ(電磁的記録)として保存する場合、税務署への事前申請が必要であり、タイムスタンプ付与までの期間も短く設定されていましたが、2022年1月1日に施行された改正電子帳簿保存法では要件が大幅に緩和されました。事前申請や国税関係書類への自署、適正な事務処理は不要になり、タイムスタンプの付与期間も最長で2ヶ月と概ね7営業日になりましたので、導入のハードルは大きく下がりました。

一方で、電子取引で授受した取引情報は紙での保存が禁止され、要件に沿った方法での電磁的記録が義務化されました。

電子取引で授受した取引情報は紙での保存が禁止に

2022年1月1日に施行された改正電子帳簿保存法では要件が大幅に緩和された一方、電子取引で授受した取引情報は紙での保存が禁止され、電磁的記録が義務化されました。インターネット上での取り引き、EDIシステム、電子メールでのPDFの請求書の授受などは電子帳簿保存法が定めた要件を満たすように保存しなければなりません。

法改正前は、電子データ保存を希望される事業者に関係する法律でしたが、法改正後はすべての事業者に関係する法律へと変更されました。2023年末までは宥恕期間となっていますが、2024年1月1日以降は法改正の内容に基づいた保存が必須になります。

令和5年度税制改正大綱で、さらに要件が緩和

2022年12月に閣議決定された「令和5年度税制改正大綱」では、電帳法の保存要件がさらに緩和されました。従来からの変更点は以下のとおりです。

<従来からの変更点>

- 優良電子帳簿の範囲の明確化

- スキャナ保存要件のさらなる緩和

- 電子取引の保存要件の見直し

- 電子取引のデータ保存義務の恒久的猶予措置

電子帳簿保存法の改正ポイント

2022年1月に施行された改正電子帳簿保存法の改正ポイントです。

1.事前承認制度の廃止

国税関係帳簿書類の電磁的記録等による保存を行う際に必要な所轄税務署長の承認が不要になります。

2.スキャナ保存の要件緩和

国税関係書類をスキャナ保存する際の適正事務処理(相互けんせい、定期的な検査、再発防止策の社内規定整備)等が不要となります。令和4年(2022年)12月に閣議決定された「令和5年度(2023年度)税制改正大綱」ではさらに要件が緩和されています。

3.電子取引の電磁的記録の義務化

これまで認められてきた、電子取引(※1)での取引情報(※2)を出力した書面は保存書類として取り扱わないとされ、電磁的記録として定められた要件に従って保存することが義務付けられました。

※1電子取引とは

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

※2取引情報とは

注文書、契約書、送り状、領収書、見積書、その他これらに準ずる書類

令和5年度税制改正大綱での変更点

| 1.優良電子帳簿の範囲の明確化 |

| 2.スキャナ保存要件のさらなる緩和 |

| 3.電子取引の保存要件の見直し |

| 4.電子取引のデータ保存義務の猶予措置 |

電帳法で規定されている「優良な電子帳簿」は、「仕訳帳」「総勘定元帳」「すべての補助簿」で要件を満たす必要がありましたが、今回の税制改正大綱では、その範囲が限定されました。2024年(令和6年)1月1日以後に法定申告期限等が到来する国税について適用される優良な電子帳簿の範囲は以下のとおりです。

<2024年1月1日以降の優良な電子帳簿の範囲>

| 1 | 仕訳帳 |

| 2 | 総勘定元帳 |

| 3 | 次に掲げる事項(申告所得税に係る優良な電子帳簿にあっては、ニに掲げる事項を除く。)の記載に係る上記1及び2以外の帳簿 |

| イ | 手形(融通手形を除く。)上の債権債務に関する事項 |

| ロ | 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。) |

| ハ | 買掛金(未払加工料その他買掛金と同様の性質を有するものを含む。)その他債務に関する事項 |

| ニ | 有価証券(商品であるものを除く。)に関する事項 |

| ホ | 減価償却資産に関する事項 |

| ヘ | 繰延資産に関する事項 |

| ト | 売上げ(加工その他の役務の給付その他売上げと同様の性質を有するもの等を含む。)その他収入に関する事項 |

| チ | 仕入れその他経費又は費用(法人税に係る優良な電子帳簿にあっては、賃金、給料手当、法定福利費及び厚生費を除く。)に関する事項 |

2.スキャナ保存要件のさらなる緩和

2022年1月1日に施行された改正電子帳簿保存法では、スキャナ保存制度の要件として解像度、階調、大きさの規定や、入力者等情報の確認要件が規定されていました。また、スキャン文書と帳簿との相互関連性の保持という要件が規定されており、契約書や領収書といった「重要書類」だけではなくその他の「一般書類」にも課されていましたので、取り組みへのハードルは高くなっていました。

令和5年度(2023年度)税制改正大綱では、解像度、階調、大きさの要件と入力者等に関する情報の確認要件が廃止され、相互関連性要件を満たす必要があるのは重要書類に限定されました。今回の改正は2024年(令和6年)1月1日以後に保存が行われる国税関係書類について適用されます。

3.電子取引の保存要件の見直し

| ① | 国税庁等の電磁的記録(電子データ)のダウンロードの求めに応じることができる場合、かつ以下のいずれかの対象者は検索機能の確保が免除されます。 |

| |

| ② | 電磁的記録の保存を行う者等に関する情報の確認要件が廃止されます。 |

| ※2024年(令和6年)1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用されます。 |

4.電子取引のデータ保存義務の猶予措置

2022年1月1日に施行された改正電子帳簿保存法では、電子取引で授受した取引情報を電磁的記録で保存することが義務化されましたが、2023年12月31日までの宥恕期間が設定されています。

宥恕期間終了後の2024年1月1日以降は電子帳簿保存法で定められた要件に従って、取引情報を電子データで保存しなければなりませんが、令和5年度(2023年度)税制改正大綱では、猶予措置が規定されました。

保存要件に従って保存をすることができなかったことについて、相当の理由があると所轄税務署長が認め、以下の条件を満たす場合、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする、と規定されています。

- 税務調査の際などに電子取引の電子データのダウンロードの求めに応じることができる

- 電磁的記録の出力書面の提示の求めに応じることができる(整然とした形式及び明瞭な状態で出力されたものに限ります)

所轄税務署長が判断する相当の理由についての具体的な例は公表されていませんが、2023年6月頃に国税庁から発表される最新の一問一答に記載されると思いますので、詳細はお待ちください。

")