中小企業様のシステム開発はおまかせください。

ご希望に沿った内容でオーダーメイド開発いたします。

周辺機器・セキュリティ機器も各種取り扱い中です。

株式会社リアテック

<お問い合わせ・ご相談>

☎ 06-6356-9250 (株式会社リアテック)

☎ 06-6351-1146 (株式会社リアシステム)

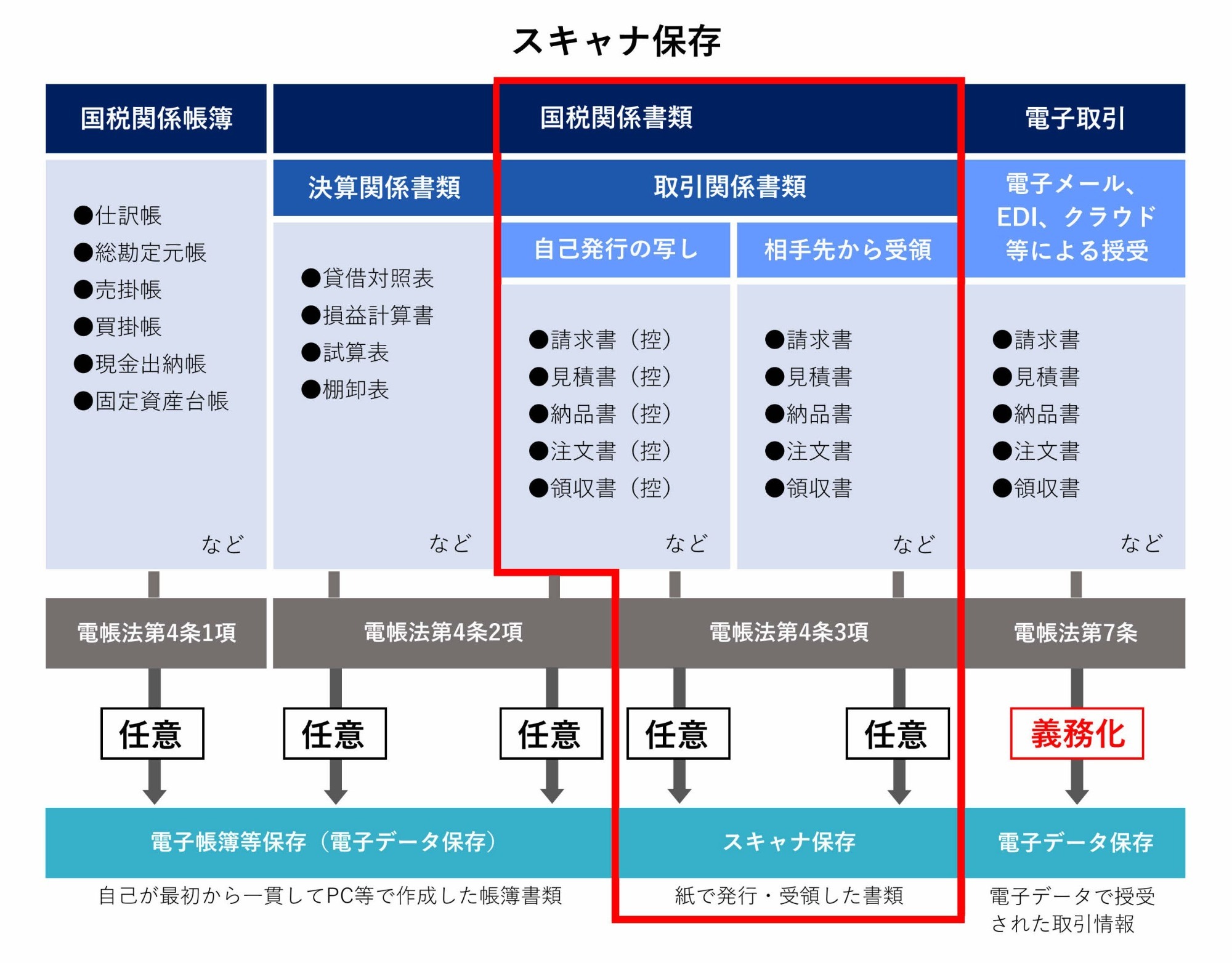

スキャナ保存制度(電子帳簿保存法)

スキャナ保存とは

紙で発行した取引関係書類や紙で受領した取引関係書類は紙のままで保存するのが一般的な方法ですが、ペーパーレスに向けて電子データでの保存を希望される場合は、電子帳簿保存法の「スキャナ保存」の保存要件に従って保存しなければなりません。

自己が一貫してパソコンで作成した取引関係書類であっても、印刷後に訂正や加筆を行った場合、元の電子データでの保存は不可になり、訂正や加筆を行った紙の書類をスキャニングして保存しなければならず、スキャナ保存の対象になります。ただし、印刷後に押印のみ行った場合は、自己が一貫してパソコンで作成したと認められますので、「電子帳簿等保存」の要件が適用されます。

- 紙で発行した取引関係書類

- 紙で受領した取引関係書類

- パソコンで作成した取引関係書類を紙に印刷後、加筆や訂正を行った書類

- 紙で発行した帳簿・決算関係書類

- パソコンで作成した取引関係書類を紙に印刷後、押印のみ行った書類 → 電子帳簿等保存の対象

- 重要書類:資金や物の流れに直結・連動する書類 (請求書、納品書、預り証、送り状等)

- 一般書類:資金や物の流れに直結・連動しない書類 (検収書、見積書、注文書等)

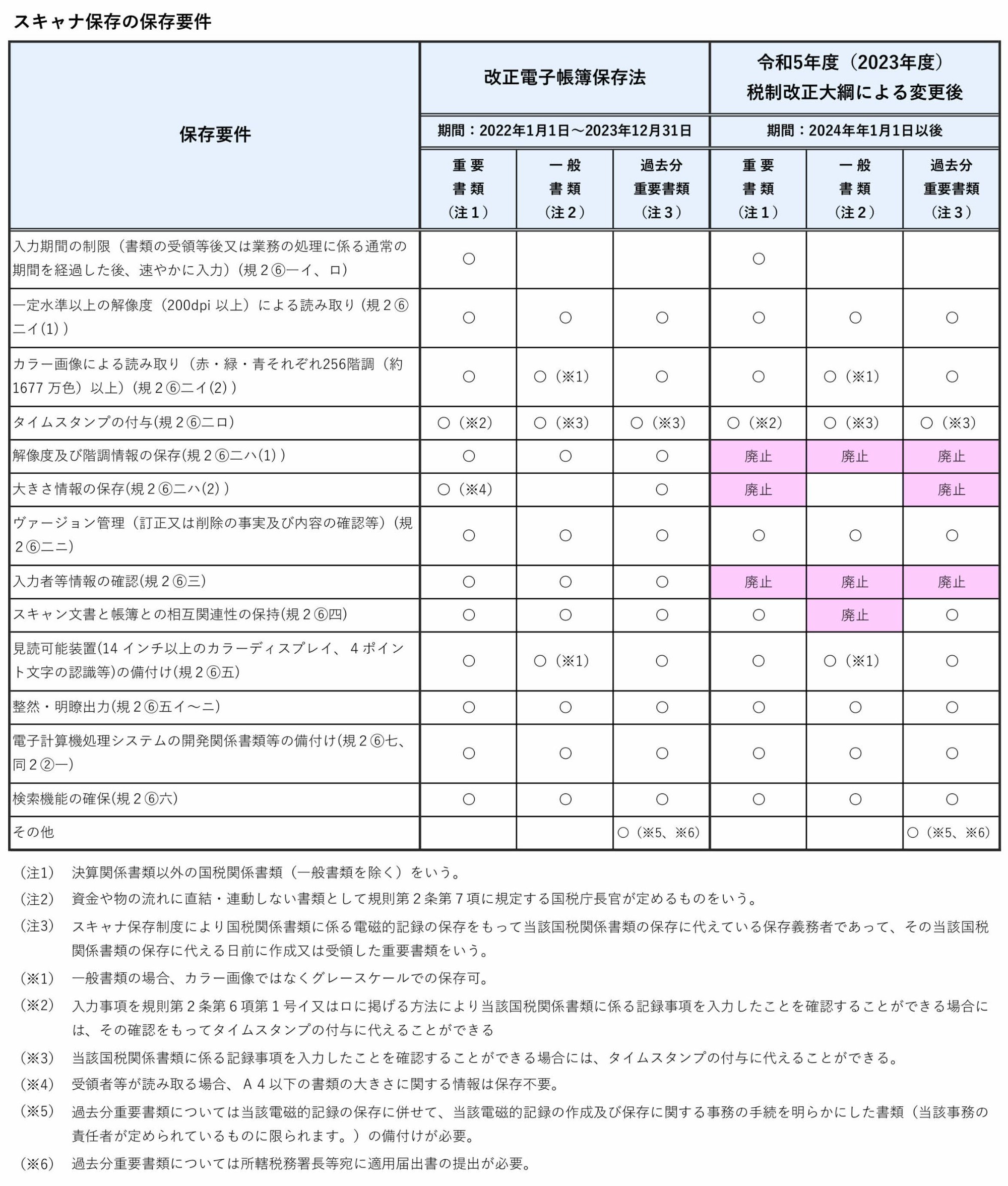

スキャナ保存の主な保存要件

(1)真実性の確保

以下のいずれかの要件を満たさなければなりません。

- タイムスタンプ付与 → タイムスタンプが付与できる製品はこちら

- 訂正または削除の事実と内容が確認できるシステムで保存(バージョン管理(※1)と時刻証明(※2)ができるシステムが必要)

(2)可視性の確保

以下の両方の要件を満たさなければなりません。

- 検索機能の確保

- 見読可能装置の備付け

※1 訂正前と訂正後の両方の文書の検索、確認ができるシステム

※2 NTPサーバーと同期し、時刻の改ざんができないシステム

令和5年度(2023年度)税制改正大綱による要件緩和

令和4年12月に閣議決定された「令和5年度(2023年度)税制改正大綱」において、スキャナ保存の要件がさらに緩和されました。

①解像度、階調、大きさに関する保存要件の廃止

②入力者等に関する情報の確認要件を廃止

③帳簿とスキャナ保存した文書との紐づけを重要書類のみに限定

※2024年(令和6年)1月1日以後に保存が行われる国税関係書類について適用されます。

")