中小企業様のシステム開発はおまかせください。

ご希望に沿った内容でオーダーメイド開発いたします。

周辺機器・セキュリティ機器も各種取り扱い中です。

株式会社リアテック

<お問い合わせ・ご相談>

☎ 06-6356-9250 (株式会社リアテック)

☎ 06-6351-1146 (株式会社リアシステム)

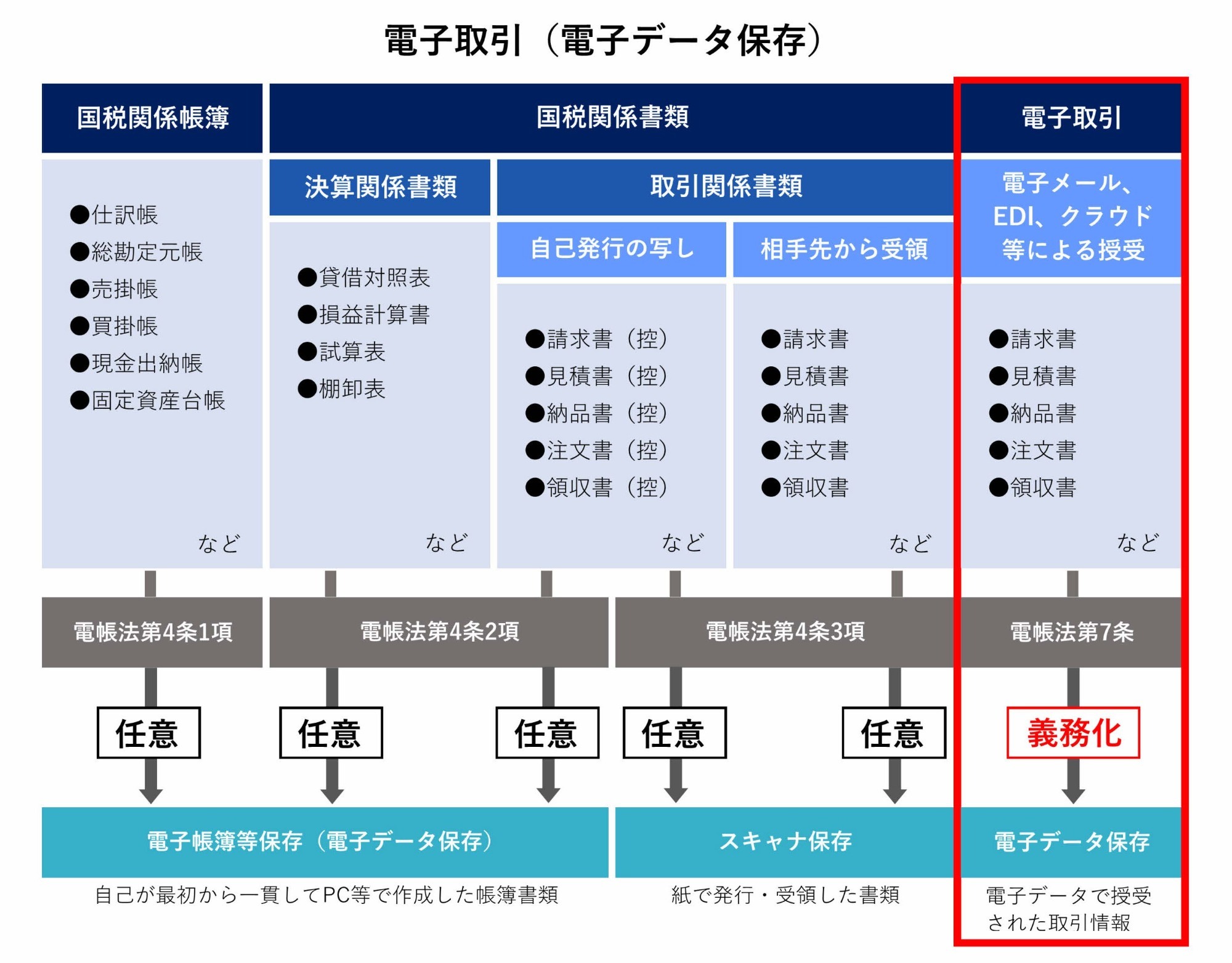

電子取引保存制度(電子帳簿保存法)

電子帳簿保存法改正により、2022年1月1日以降は電子取引で授受された取引関係書類は電子データのまま保存することが義務化されました。

紙に印刷しての保存は認められなくなりましたので、宥恕期間中に準備を進めてください。

■宥恕期間:2023年12月31日まで

2022年1月1日施行の改正電子帳簿保存法により、電子取引で授受された取引情報(取引関係書類)は電子データのまま保存することが義務化されました。

電子取引以外の帳簿や決算関係書類、取引関係書類のデータ保存は任意であり、紙での保存も認められていますが、電子取引で授受された取引関係書類は、紙での保存が認められなくなりました。

電子データの保存要件に従って保存しなければなりません。

電子取引保存の保存要件

真実性の確保

以下1から4のいずれかの要件を満たさなければなりません。

- タイムスタンプが付与されたデータを受領

- 速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与

- データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用(※)

- 訂正削除の防止に関する事務処理規程を策定、運用、備付け

(※)電子データを授受するシステムと保存するシステムが異なる場合、改ざん防止の事務処理規定が必要です。

可視性の確保

以下1~3のすべての要件を満たさなければなりません。

- 見読可能装置の備付け等(※1)

- 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限ります。)

- 検索機能の確保(※2)

※1 保存場所に電子計算機(パソコン)、プログラム、ディスプレイ、プリンタ、およびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式、および明瞭な状態で速やかに出力できるようにしておくこと

※2 検索機能の確保とは以下いずれかの措置を行うことです

① 取引年月日その他の日付、取引金額、取引先を検索の条件として検索できること

② 日付又は金額に係る記録項目については、その範囲を指定して検索できること

③ 二つ以上の任意の記録項目を組み合わせて検索できること

税務調査の際、税務署員から電磁的記録のダウンロードの求めに応じることができる状態であれば、検索要件の②・③は不要になります。 また、基準期間の売上高が1,000万円以下(2024年1月以降は5,000万円以下)の事業者は、税務署員からのダウンロードの求めに応じることができるようにしている場合は検索要件のすべてが不要になります。

電子取引保存の保存要件については、国税庁の電子帳簿保存法関係サイト(電子帳簿保存法一問一答(Q&A)、および「令和5年度税制改正の大綱(PDF)」のp.90~91でご確認ください。

令和5年度税制改正大綱による要件緩和

令和6年(2024年)1月1日以降に電子データとして授受した取引関係書類において、保存要件が以下のように緩和されます。

<検索要件の緩和>

電磁的記録のダウンロードの求めに応じることができるようにしている場合、検索要件の全てを不要とする措置の対象となる条件が緩和されました。以下のいずれかに該当すれば、検索要件はすべて不要になります。

- 判定期間における売上高が5,000万円以下(現在は1,000万円以下)の場合

- 電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合

税制改正大綱には以下のように記載されています。

「保存義務者が徴税吏員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には検索要件の全てを不要とする措置について、対象者を次のとおりとする。

a その判定期間における売上高が5,000 万円以下(現行:1,000 万円以下)である保存義務者

b その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示又は提出の求めに応じることができるようにしている保存義務者」

電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、地方公共団体の長が当該地方税関係書類に記載すべき事項に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする。」

<電磁的保存の猶予措置>

電磁的記録を保存要件に従って保存できなかったことについて、以下の条件をすべて満たす場合、電磁的記録は猶予されます。(2024年1月1日以降)

- 保存要件を満たして保存が難しい相当の理由があること、地方公共団体の長に相当の理由があると認められること

- 質問検査権に基づくデータのダウンロードの求めに応じること

- 質問検査権に基づく当該電磁的記録の出力書面の提示または提出の求めに応じられること

税制改正大綱には以下のように記載されています。

「電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、地方公共団体の長が当該地方税関係書類に記載すべき事項に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする。」

")